公的年金の概要

公的年金は、日本の社会保障制度の中核をなすもので、老後の生活を支える重要な仕組みです。その背景には、急速な少子高齢化があり、現役世代が高齢者を支える「世代間扶養」の考え方が根底にあります。

しかし、少子高齢化の進行により、年金財政の持続可能性が課題となっています。この課題に対応するため、2004年の年金制度改正で「マクロ経済スライド」が導入されました。これは、賃金や物価の変動に応じて年金給付額を調整し、年金制度の安定性を確保する仕組みです。

賃金や物価の上昇率から「スライド調整率」を差し引くことで、年金給付額の増加を抑制し、長期的な財政バランスを維持しています。

公的年金の2階建て構造

日本の公的年金制度は、国民年金と厚生年金という「2階建て構造」で設計されています。1階部分の国民年金は、20歳以上60歳未満の全国民が加入する基礎的な年金で、老齢基礎年金として支給されます。

2階部分の厚生年金は、主に会社員や公務員が対象で、給与に比例した保険料を納めることで、将来的に老齢厚生年金を受け取ることができます。

この2階建て構造により、職業や収入に応じた柔軟な年金給付が可能となり、国民全体の生活保障を支える仕組みとなっています。

国民年金と厚生年金の違い

国民年金と厚生年金は、対象者や保険料、給付内容において明確な違いがあります。

国民年金は、自営業者や学生、無職の方などが対象で、定額の保険料を納めます。一方、厚生年金は、会社員や公務員が対象で、給与に応じた保険料を労使折半で負担します。

また、給付面では、国民年金が老齢基礎年金のみを提供するのに対し、厚生年金は老齢基礎年金に加えて、給与に比例した老齢厚生年金が上乗せされます。

これにより、厚生年金加入者は、国民年金のみの加入者よりも多くの年金を受け取ることが可能です。

老後以外の公的年金

公的年金は、老後の生活を支えるだけでなく、障害や死亡といった予期せぬ事態にも備えています。障害年金は、病気やけがで障害を負った際に支給され、生活の安定をサポートします。

また、遺族年金は、年金加入者が死亡した場合に、残された家族の生活を支えるために支給されます。

これらの制度により、公的年金は人生のさまざまなリスクに対応し、国民の生活を包括的に支える役割を果たしています。

保険料はいくら?計算方法とは

公的年金の保険料は、加入する年金の種類や職業によって異なります。国民年金の保険料は定額で、2024年度は月額16,980円です。

一方、厚生年金の保険料は、給与に比例して計算され、標準報酬月額の18.3%が保険料率となっています。この保険料は、労使で折半されるため、被保険者本人の負担はその半分の9.15%です。

例えば、月収30万円の場合、厚生年金の保険料は約54,900円となり、本人と会社がそれぞれ約27,450円を負担します。

このように、職業や収入に応じて保険料の額や計算方法が異なるため、自身の状況に合わせて確認することが重要です。

年金を受け取るための条件

公的年金を受給するためには、一定の条件を満たす必要があります。まず、老齢基礎年金の場合、受給資格期間が10年以上必要です。この期間は、保険料を納めた期間や免除された期間などを合算して計算されます。

また、受給開始年齢は原則として65歳ですが、60歳から繰上げ受給、または70歳まで繰下げ受給を選択することも可能です。繰上げ受給を選ぶと年金額は減額され、繰下げ受給を選ぶと増額されます。

さらに、障害年金や遺族年金を受給する場合も、それぞれ特定の条件を満たす必要があります。

例えば、障害年金は、初診日の前日に一定の保険料納付要件を満たしていることが求められます。これらの条件を確認し、自分がどの年金を受給できるのかを把握することが大切です。

障害年金と遺族年金の仕組み

公的年金制度には、老後の生活を支える老齢年金だけでなく、障害年金や遺族年金といった保障も含まれています。障害年金は、病気や事故などで障害を負った際に支給されるもので、障害の程度や保険料の納付状況によって受給額が決まります。

一方、遺族年金は、年金加入者が死亡した場合に、その遺族に支給される年金です。主な対象者は、配偶者や子供であり、被保険者の死亡時の状況や保険料の納付状況によって受給資格が判断されます。

これらの制度は、予期せぬ事態に備えて家族の生活を支える重要な役割を果たしています。

公的年金のメリットとデメリットを比較

公的年金制度には、以下のようなメリットとデメリットがあります。

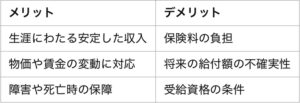

メリット:

• 生涯にわたる安定した収入: 公的年金は、生涯にわたり定期的に給付されるため、長生きした場合でも生活資金として安心です。

• 物価や賃金の変動に対応: 年金額は物価や賃金の変動に応じて調整されるため、インフレなどの経済変動にも対応できます。

• 障害や死亡時の保障: 老後だけでなく、障害を負った場合や家計の担い手が亡くなった場合にも、障害年金や遺族年金として支援を受けられます。

デメリット:

• 保険料の負担: 現役時代に保険料を支払う必要があり、特に若い世代や低所得者にとっては負担と感じることがあります。

• 将来の給付額の不確実性: 少子高齢化の進行により、将来的な給付額や受給開始年齢の変更が懸念されています。

• 受給資格の条件: 一定の保険料納付期間が必要であり、未納期間が多いと受給資格を得られない場合があります。

公的年金制度の特徴を理解し、メリットとデメリットを踏まえて、将来の生活設計を考えることが重要です。

将来のために今からできる年金対策とは

将来の生活を安定させるためには、公的年金だけでなく、自助努力も重要です。その一つとして、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)などの制度を活用することが効果的です。

NISAは、年間一定額の投資に対する利益が非課税となる制度で、少額からの投資が可能です。一方、iDeCoは、自分で積み立てた資金を老後に受け取る年金制度で、掛金が全額所得控除の対象となり、節税効果があります。

これらの制度を活用することで、公的年金に加えて資産形成を行い、将来の生活に備えることができます。早いうちから計画的に取り組むことが、豊かな老後への第一歩となります。

まとめ

公的年金制度は、老後の生活を支えるだけでなく、障害や死亡といった予期せぬ事態にも備える重要な社会保障制度です。

国民年金と厚生年金の2階建て構造により、職業や働き方に応じた保障が提供され、世代間で支え合う仕組みとなっています。また、マクロ経済スライドなどの調整機能により、少子高齢化や経済変動にも対応し、持続可能性を確保しています。

しかし、将来の給付額や受給条件の変化も予想されるため、NISAやiDeCoなどの制度を活用し、自助努力による資産形成も重要です。公的年金の仕組みと役割を正しく理解し、安心できる老後に備えましょう。